Η αλήθεια για τον αναβαλλόμενο φόρο των τραπεζών

«Αγκάθι» στα εποπτικά κεφάλαια των ελληνικών συστημικών τραπεζών αποτελεί η αναβαλλόμενη φορολογία, που παραμένει σε υψηλά επίπεδα ακόμη και σήμερα, στηρίζοντας μεν αλλά και υποβαθμίζοντας ταυτόχρονα τα εποπτικά τους κεφάλαια.

Ο αναβαλλόμενος φόρος των τραπεζών υπήρξε σημαντικός κρίκος της μακράς αλυσίδας παρεμβάσεων των ελληνικών κυβερνήσεων για τη στήριξη των τραπεζών, ξεκινώντας από τις πρώτες ανακεφαλαιοποιήσεις του 2011 και φτάνοντας στα προγράμματα «Ηρακλής» από το 2020 και μέχρι πρόσφατα, που το άμεσο και έμμεσο κόστος τους ξεπέρασε τα 60 δισ. ευρώ. Την τελευταία διετία επανήλθε στον δημόσιο λόγο και διάλογο, με αφορμή τα πολύ υψηλά κέρδη των τραπεζών και το πολύ υψηλό ποσοστό εξ αυτών που μοιράστηκε με τη μορφή μερισμάτων. Το εντελώς πρόσφατο διάστημα, οι δημόσιες παρεμβάσεις πήραν έντονα «προγραμματικό χαρακτήρα», καθώς έχουμε εισέλθει σε μακρά -αν και άτυπη- προεκλογική περίοδο.

Τι είναι ο αναβαλλόμενος φόρος

Από το 2010-2011 οι τράπεζες κατέγραψαν υψηλά ποσοστά NPLs («κόκκινα» δάνεια) που έπληξαν την κεφαλαιακή τους επάρκεια. Στη συνέχεια, το 2012, με το «κούρεμα» των ελληνικών ομολόγων στο πλαίσιο του PSI, προστέθηκαν νέες κεφαλαιακές απώλειες, καθώς οι τράπεζες κατείχαν ελληνικά κρατικά ομόλογα, των οποίων η αξία υπέστη ονομαστική μείωση 53,5%, αλλά σε όρους καθαρής παρούσας αξίας η ζημιά έφτανε περίπου το 65%-75%, λόγω των νέων ομολόγων μεγαλύτερης διάρκειας και χαμηλότερου επιτοκίου με τα οποία αντικαταστάθηκαν.

Οι ζημιές των 4 συστημικών τραπεζών από PSI και επαναγορά ομολόγων υπολογίστηκαν περίπου στα 26,4 δισ. ευρώ. Το «κούρεμα» αυτό «εξαΰλωσε» τα ίδια κεφάλαιά τους. Στα μετέπειτα χρόνια η κεφαλαιακή «αιμορραγία» συνεχίστηκε και λόγω των NPLs.

Για να αποκαταστήσει τη ζημιά, το ελληνικό Δημόσιο θέσπισε τις Αναβαλλόμενες Φορολογικές Απαιτήσεις (Deferred Tax Asset – DTAs) και τις Αναβαλλόμενες Φορολογικές Πιστώσεις (Deferred Tax Credits – DTAs). Το Δημόσιο μετέτρεψε τις πρώτες σε μορφή εγγυημένης απαίτησης έναντι του Δημοσίου θεσπίζοντας τις DTCs (Deffered Tax Credit). Ετσι η αναβαλλόμενη υποχρέωση προς το Δημόσιο έγινε εγγυημένη απαίτηση των τραπεζών έναντι του Δημοσίου που ενίσχυε τα εποπτικά τους κεφάλαια, καθώς με ρύθμιση επετράπη στις τράπεζες να υπολογίσουν τα ποσά αυτά, που «έρχονται από το μέλλον» ως εποπτικά κεφάλαια «σήμερα». Δηλαδή ένα λογιστικό τέχνασμα για τα κεφάλαια στα οποία βασίζεται η ευστάθεια του τραπεζικού συστήματος, καθώς λειτουργούν ως «μαξιλάρι» ασφαλείας.

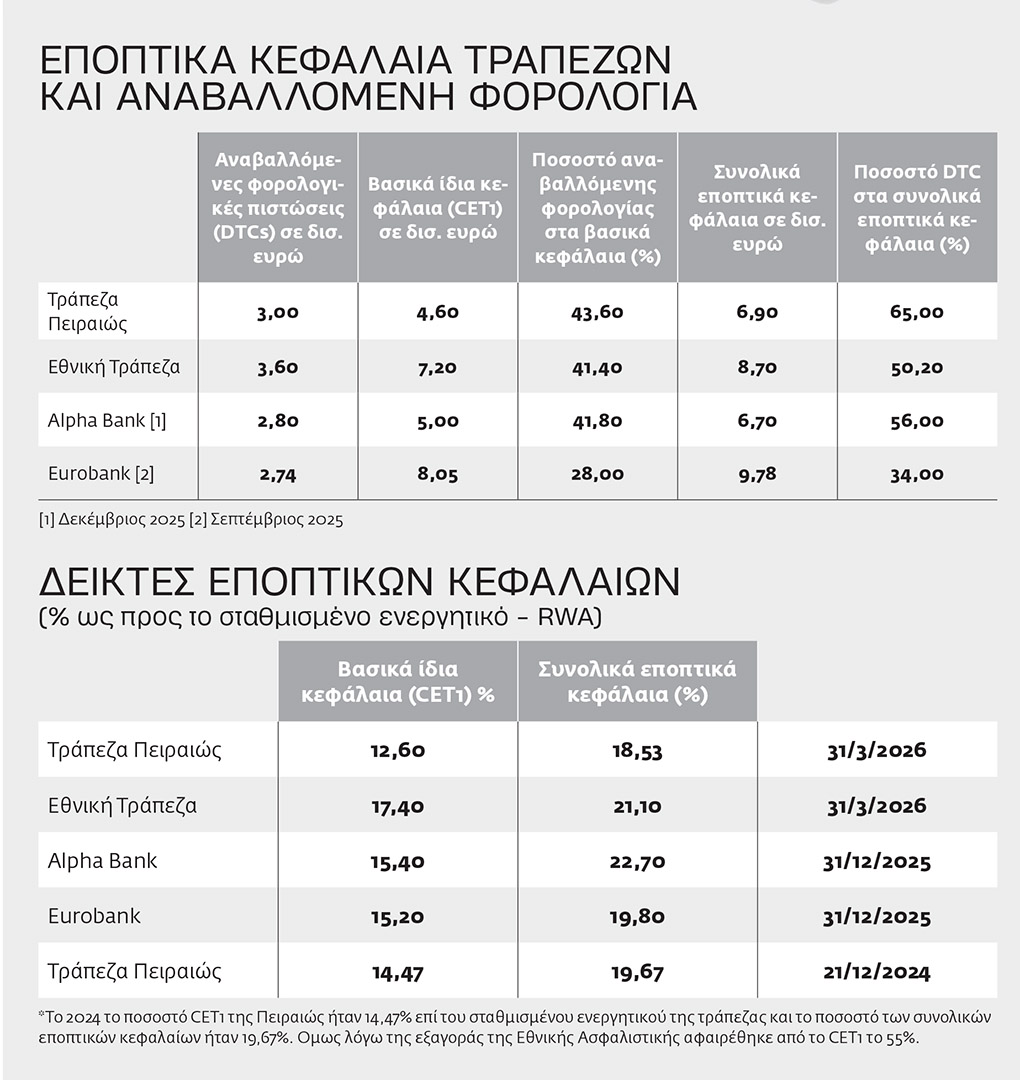

Τι μέρος των εποπτικών κεφαλαίων (CET1) αντιπροσωπεύουν οι DTCs

Οπως φαίνεται από τον παρατιθέμενο πίνακα, οι Αναβαλλόμενες Φορολογικές Πιστώσεις (DTCs) εξακολουθούν να αντιπροσωπεύουν πολύ υψηλό ποσοστό των εποπτικών κεφαλαίων των τραπεζών. Σύμφωνα με τα στοιχεία του πίνακα, αντιπροσωπεύουν:

● Το 43,6% των κεφαλαίων CET1 και το 65% των συνολικών κεφαλαίων της Τράπεζας Πειραιώς.

● Το 41,4% των CET1 και το 50,2% των συνολικών κεφαλαίων της Εθνικής Τράπεζας.

● Το 41,8% του CET1 και το 56% των συνολικών κεφαλαίων της Alpha Bank.

● Το 28,0% του CET1 και 34% των συνολικών κεφαλαίων της Eurobank.

● Στο σύνολο των 4 συστημικών τραπεζών, στα τέλη του 2025 οι DTCs αντιπροσώπευαν το 40,1% των εποπτικών τους κεφαλαίων CET1, έναντι 47% στα τέλη του 2024.

Είναι φανερό ότι τα εποπτικά κεφάλαια των τραπεζών είναι ακόμη εξαρτημένα σε υψηλό ποσοστό από τα DTCs, δηλαδή από την εγγύηση του Δημοσίου. Από αυτή την άποψη, είναι φανερό ότι στην καλύτερη θέση είναι η Eurobank και στη χειρότερη θέση η Πειραιώς, η οποία έχει τα ιστορικά υψηλότερα ποσοστά DTCs στα κεφάλαιά της. Η θέση αυτή μάλιστα επιβαρύνθηκε ύστερα από την εξαγορά το 2025 της Εθνικής Ασφαλιστικής.

Πόσο εποπτικό κεφάλαιο «έκαψε» η Πειραιώς με την αγορά της Εθνικής Ασφαλιστικής

Η Εθνική Ασφαλιστική πωλήθηκε από την Εθνική Τράπεζα στο fund CVC Capital Partners το 2021. Τον Μάρτιο του 2025, το CVC πούλησε την Εθνική Ασφαλιστική στην Τράπεζα Πειραιώς (Piraeus Financial Holdings). Το 100% της εταιρείας αποτιμήθηκε σε 600 εκατ. ευρώ και η Τράπεζα Πειραιώς εξαγόρασε ποσοστό 90,01% έναντι 540 εκατ. ευρώ. Η συναλλαγή ολοκληρώθηκε τον Νοέμβριο του 2025.

Η εξαγορά της Εθνικής Ασφαλιστικής από την Piraeus Financial Holdings είχε αρνητική επίδραση στον δείκτη CET1, καθώς οι συμμετοχές σε ασφαλιστικές εταιρείες αντιμετωπίζονται αυστηρά εποπτικά από τους κανόνες τη Βασιλείας (Basel/CRR). Ετσι, μέρος του ποσού εξαγοράς, περί τα 230 εκατ. ευρώ, επιβάρυνε τα εποπτικά κεφάλαια της τράπεζας.

Η επίπτωση περιορίστηκε αρχικά και μπορεί να περιοριστεί περαιτέρω το επόμενο διάστημα λόγω εφαρμογής του «Danish Compromise», ενός εποπτικού χειρισμού των ευρωπαϊκών εποπτικών αρχών που επιτρέπει στις τράπεζες να εφαρμόζουν ευνοϊκότερη στάθμιση κινδύνου σε περίπτωση εξαγοράς ασφαλιστικής εταιρείας.

Σε κάθε περίπτωση, η Πειραιώς «έκαψε» εποπτικό κεφάλαιο CET1 και αυτό επιβάρυνε τα ποσοστά της κεφαλαιακής επάρκειας, με αποτέλεσμα να επιδεινώσει την εικόνα της, καθώς ούτως ή άλλως η τράπεζα είχε τη χειρότερη επίδοση σε σύγκριση με τις άλλες τρεις συστημικές τράπεζες (βλέπε σχετικό πίνακα).

Η απεξάρτηση από την εγγύηση του Δημοσίου

Οι ευρωπαϊκές εποπτικές αρχές έχουν εκφράσει την παραίνεση για γρηγορότερους ρυθμούς απόσβεσης των DTCs, ενώ και οι οίκοι αξιολόγησης έχουν αναφερθεί ευθέως στην εποπτική πίεση των ευρωπαϊκών αρχών

Τα DTCs δεν αποτελούν κορυφαία ποιότητα εποπτικών κεφαλαίων, ακριβώς γιατί αποτελούν ένα λογιστικό τέχνασμα, ενώ είναι και μια μορφή έμμεσης εγγύησης του Δημοσίου. Ετσι, στον βαθμό που βάσει των δημόσιων εξαγγελιών όλα αυτά λογοδοτούν στη «χρηματοπιστωτική σταθερότητα», έχει μεγάλη σημασία η συντόμευση του χρόνου ώς την πλήρη απεξάρτηση των εποπτικών κεφαλαίων των τραπεζών από την κρατική εγγύηση, δηλαδή ώς τον μηδενισμό των DTCs, που θα αναβαθμίσει την ποιότητα των εποπτικών τους κεφαλαίων. Αυτό είναι ταυτόχρονα προς το συμφέρον του Δημοσίου, επομένως και των φορολογουμένων, αφού σημαίνει εντονότερους ρυθμούς απόσβεσης των αναβαλλόμενων φορολογικών υποχρεώσεων των τραπεζών.

Στο σημείο αυτό εστιάζουν γενικότερα η δημόσια συζήτηση και ειδικότερα οι κριτικές των κομμάτων της αντιπολίτευσης, που θεωρούν ότι οι τράπεζες, έχοντας πλέον υψηλή και αυξανόμενη κερδοφορία, θα όφειλαν να αφιερώνουν μεγαλύτερο ποσοστό των κερδών τους στη μείωση των αναβαλλόμενων φορολογικών τους υποχρεώσεων – που εξάλλου θα ήταν επωφελής και για την ποιότητα των εποπτικών τους κεφαλαίων. Αυτός ο «υπαινιγμός» είναι σαφής στην πρόσφατη δήλωση του προέδρου του ΠΑΣΟΚ Νίκου Ανδρουλάκη κατά τη συνάντηση με την Ελληνική Ενωση Τραπεζών: «Το δεύτερο ζήτημα αφορά τον αναβαλλόμενο φόρο. Απ’ ό,τι κατάλαβα από την επιστολή σας, υπάρχει περιθώριο να βρούμε μια συμφωνία ή μια σύμπτωση στο θέμα αυτό. Γιατί το θεωρούμε πολύ σημαντικό; Διότι αφορά τη λειτουργία των τραπεζών. Εάν υπάρχει επιτάχυνση του αναβαλλόμενου φόρου, δίνονται μεγαλύτερες δυνατότητες για το μέλλον. Δεν ξέρουμε τι μας ξημερώνει μετά από κάποια χρόνια. Και δημιουργεί και μια αίσθηση στην κοινωνία ότι στο μέλλον δεν θα βρεθούν προ μιας δυσάρεστης έκπληξης, να επωμιστούν ένα κόστος όπως έγινε τα προηγούμενα χρόνια με τις συνεχείς ανακεφαλαιοποιήσεις».

Σχετική αναφορά στον αναβαλλόμενο φόρο έκανε πρόσφατα στην ομιλία του στο Χαλάνδρι και ο Αλέξης Τσίπρας. Γενικότερα, η κριτική που γίνεται στις τράπεζες είναι ότι ήταν πολύ γαλαντόμες στο ύψος των μερισμάτων που ανακοίνωσαν πέρυσι και φέτος, ενώ θα έπρεπε να δώσουν μεγαλύτερη έμφαση στην απόσβεση των DTCs.

Αυτές οι κριτικές αθροίζονται στις πάγιες κριτικές και αντιπαραθέσεις με την κυβέρνηση και για άλλα ζητήματα που αφορούν το τραπεζικό σύστημα, όπως για παράδειγμα η φορολόγηση των υπερκερδών των τραπεζών, δηλαδή το αναγκαίο «μέρισμα προς την κοινωνία» από την υψηλή κερδοφορία των τραπεζών.

Τέλος, οι ευρωπαϊκές εποπτικές αρχές και η Τράπεζα της Ελλάδος έχουν επίσης εκφράσει την παραίνεση για γρηγορότερους ρυθμούς απόσβεσης των DTCs, ενώ και οι οίκοι αξιολόγησης έχουν αναφερθεί ευθέως στην εποπτική πίεση των ευρωπαϊκών αρχών.

Χαρακτηριστικό των πολύ ευνοϊκών για τις τράπεζες χρονικών περιθωρίων, που δόθηκαν με τη θέσπιση των DTCs, είναι ότι αρχικά η πλήρης απόσβεση προβλεπόταν ότι θα γίνει την περίοδο 2041-2042, σχεδόν 30 χρόνια μετά τις αρχικές ρυθμίσεις.

Λόγω της υψηλής κερδοφορίας τα τελευταία έτη, οι αποσβέσεις επιταχύνθηκαν και ο στόχος για την πλήρη απόσβεση είναι πλέον το 2030. Παρ’ όλα αυτά, η επιτάχυνση αυτή θεωρείται ανεπαρκής δεδομένων των πολύ υψηλών κερδών και μερισμάτων.